小规模纳税人销售税率是多少

一、"营改增"的意义和趋势 \n\n1)营业税是对我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额征收的一种商品与劳务税.增值税是以生产经营过程中产生的增值额为课税对象征收的一种流转税."营改增"是将原缴纳营业税的应税项目改为缴纳增值税. \n\n2)增值税采用多环节征税,并且对每一环节的增值额进行计税,这就有效的避免了对企业的重复征税,使得税负更加合理."营改增"的实施将优化税制结构,完善税务制度,转变经济发展方式,调整经济结构,是我国经济发展的必然结果,也是企业财务管理工作不断变化更新以适应市场发展的需要.实施"营改增",对于避免重复征税、减轻企业税负、促进企业、优化产业结构和分工,以及加快国民经济的结构调整和转型升级等具有积极而深远的意义. \n\n3)国家税务总局和财政部先后下发有关建筑企业的所得税处理的税收政策性法规和文件.如国家税务总局2011年公告13号、23号、25号、51号、财税[2011]111号、财税[2011]110号等税收政策性法规文件,对建筑安装行业,特别是异地施工建筑企业的涉税处理产生了重要而深刻的影响.2013年4月10日,主持召开了常务会议,决定进一步扩大营业税改征增值税试点,力争"十二五"期间全面完成"营改增"改革,这又将对建筑行业产生重要涉税影响.百度搜经典世纪田旦因此,建筑企业如何应对"营改增"政策的挑战,提高规避税收风险、进行合理纳税,意义重大. \n\n二、"营改增"对建筑行业的影响 \n\n(一)对税负的影响 \n\n"营改增"前,建筑业营业税税率为3%,"营改增"后,建筑业小规模纳税人征收率为3%,一般纳税人税率为11%."营改增"对建筑行业税负的影响与建筑企业是否被认定为一般纳税人或小规模纳税人有密切关系,对于小规模纳税人,因不存在进项税额抵扣事宜,如果不考虑城市建设维护费和教育费附加,建筑业税负则由3%减少到%,而对于建筑业一般纳税人,税负的增减取决于进项税额扣除的大小.即"营改增"对建筑业企业税负的影响,与建筑企业自身是属于小规模纳税人还是一般纳税人而产生不同的影响. \n\n对建筑业一般纳税人而言,按"营改增"前的含税价测算,建筑业一般纳税人进项税额扣除额达到收入的%才能与"营改增"前营业税税负持平.如:实现100万元的工程收入,一般纳税人在"营改增"前,应交营业税=100*3%=3万元,"营改增"后,如果进项税额扣除率达到收入的%,则应交增值税=100/(1+11%)*11%-100*%=3万元,与应交营业税持平.因此,进项税额扣除额若大于收入的 %,税负则会减轻,否则,税负反而会增加. \n\n按成本组成来看,建筑业成本主要由材料费、机械使用费、人工费以及-费用构成,成本构成中,材料费一般为50-60%,机械使用费一般为20-30%,人工费一般为20-25%,-费用一般为3-7%.在没有新增固定资产、业务分包的情况下,因原存量资产不能抵扣进项税,进项税额的来源就主要靠材料费、机械使用费.因不同类型工程项目的成本结构差异较大,如:路基工程,机械设备投入较大,参与施工的劳务人员比较集中,机械使用费、人工费占比较大,而桥梁工程和路面工程一般情况下材料费占比较高,即"营改增"对建筑业企业税负的影响,因建筑业企业承揽的工程项目类型的不同而不同

联系人:百度搜经典世纪田旦I39IO665449 车务服务 车牌升京A 二手车买卖

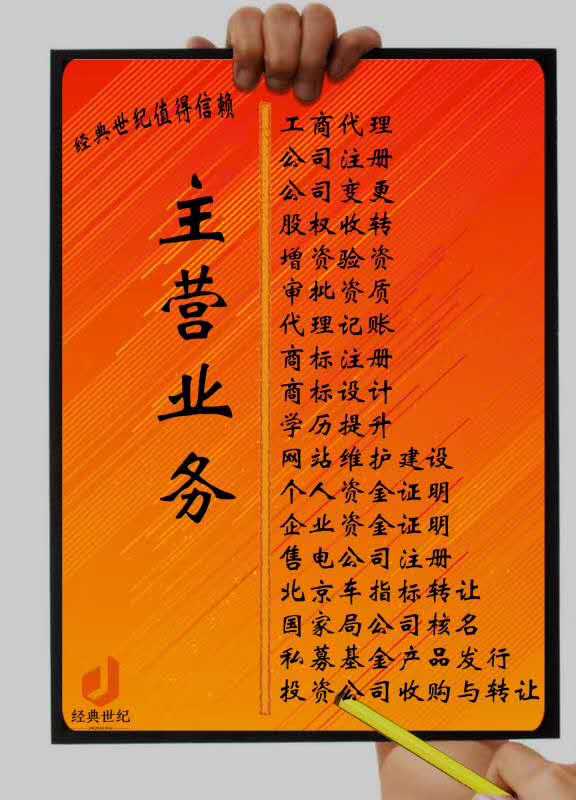

工商代理,公司注册,公司变更,股权收转,增资验资,审批资Z,代理记账,商标注册,商标设计,学历提S,网站维护建设,个人资金证M,企业资金证明售电公司注册.国家局公司核名.基J产品发行.投公司收购与转让

联系地址:北京市朝阳区大望路SOHO现代城B座601

北京工商注册代理田旦,诚竭为您服务

小规模纳税人销售税率是多少是经典世纪集团有限责任公司的主要产品,我们的产品负责人是安杰,有需要的朋友请直接拨打我的电话13910665449,我们的地址是北京朝阳区soho现代城B座601,期待与您的合作!

[VIP第1年] 指数:1

[VIP第1年] 指数:1